El seguro de Afianzamiento o seguro de cantidades entregadas a cuenta se caracteriza por su complejo proceso documental.

En este artículo presentamos una guía al usuario para la visualización esquemática de esta documentación necesaria para conseguir un seguro de afianzamiento.

- IDENTIFICACIÓN TOMADOR

- DNI en el caso de Tomador persona física

- Escritura constitución en el caso de persona jurídica. En este último caso, cuando proceda se deberán aportar las escrituras de ampliación de capital y cualquier otra escritura de modificación de la estructura societaria.

2. DOCUMENTACIÓN FINANCIERA

- Declaración de Patrimonio y Declaración Renta (Mod. 100) en el caso de persona física

- Cuentas Anuales R.M. e Impuesto Sociedades (Mod. 200) en el caso de persona jurídica

3. CONTRAGARANTÍAS

Usualmente en el caso de entidades creadas ad hoc para el desarrollo de una determinado proyecto inmobiliario, será necesario contragarantizar la operación bien con sus socios titulares reales, bien con la sociedad matriz.

En estos casos, sera necesario igualmente aportar la documentación de identificación y documentación financiera

4. SUELO

Para la entrada en cobertura de seguro de afianzamiento suele ser requisito generalizado el título de propiedad del suelo, se requerira escritura de propiedad y nota simple

5. PROYECTO EJECUTIVO

Para la suscripción del Seguro de Afianzamiento se comprueba también la documetnación esencial del proyecto ejecutivo, también se chequea el presupuesto del proyecto para comprobar su coherencia con el coste final estimado en la construcción

6. LICENCIAS Y TASAS

La entrada en cobertura del seguro de afianzamiento requiere la concesión de la licencia de obra, por lo que se deberá aportar esta junto con su carta de pago

7. DOCUMENTACIÓN CONSTRUCTORA

En el análisis de Riesgo del Seguro de Afianzamiento se consideran todos los riesgo que pueden derivar en un incumplimiento en los plazos de entrega comprometidos en el contratos de compraventa y garantizados en este seguro. La empresa constructora, su experiencia y solvencia son fundamentales para una valoración positiva del riesgo.

8. ESTRUCTURA FINANCIACIÓN

Para dar viabilidad al Seguro de Afianzamiento es importante que el proyecto cuente con una estructura de financiación clara, sólida y documentada. Usualmente la estructura de financiación de un proyecto inmobiliario contará con tres fuentes de financiación:

- Fondos Propios

- Financiación. Bancario o extrabancaria (mercado alternativos-proveedroes-etc)

- Compradores o cantidades a afianzar.

Se deberá completar documentación relativa a toda esta financiación, también resultará útil disponer de un flujo de caja durante toda la vida de la construcción para chequear la evolución de las masas de financiación y comprobar que no se producen en ningún momento tensiones de tesoreria/falta de liquidez.

9. DOCUMENTACIÓN COMPRADORES

Sin contratos de compraventa no existe riesgo en el seguro de afianzamiento, en tanto el contrato de compraventa y las cantidades entregadas definen el riesgo en el contrato de seguro de afianzamiento será necesario aportar los contratos de compraventa conformados según Legislación aplicable.

10. OTROS – CERTIFICADO CUENTA ESPECIAL

Las cantidades aseguradas por el contrato de seguro de afianzamiento deben estar ingresadas en una cuenta especial, esta cuenta especial vendrá reflejada en el contrato de seguro.

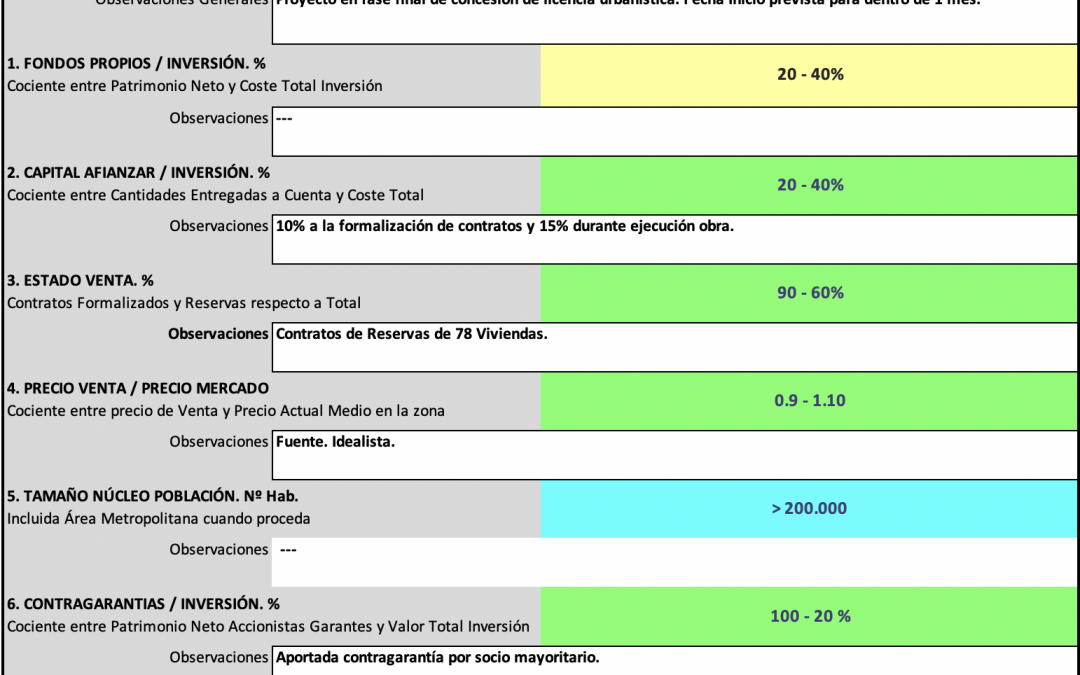

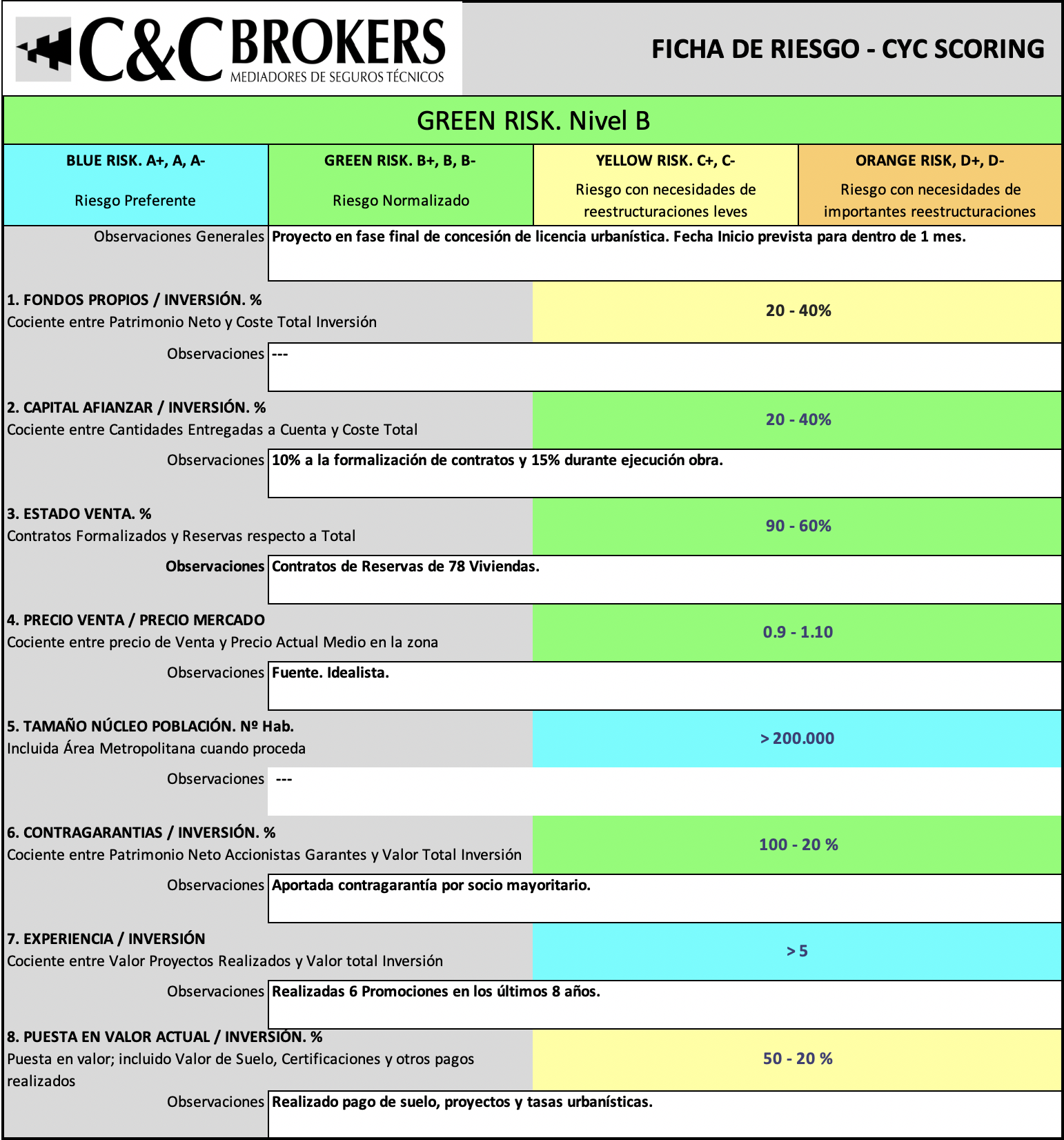

En CYC BROKERS, mediadores de seguros técnicos somos especialistas en seguro de afianzamiento y seguros de construcción.

CYC BROKERS cuenta con herramientas propias de valoración de riesgo. Herramienta CYC SCORING ayudando a los cliente a analizar sus riesgo antes de solicitud definitiva de cobertura.